áfa könyvelése év végén

air hug jelentése

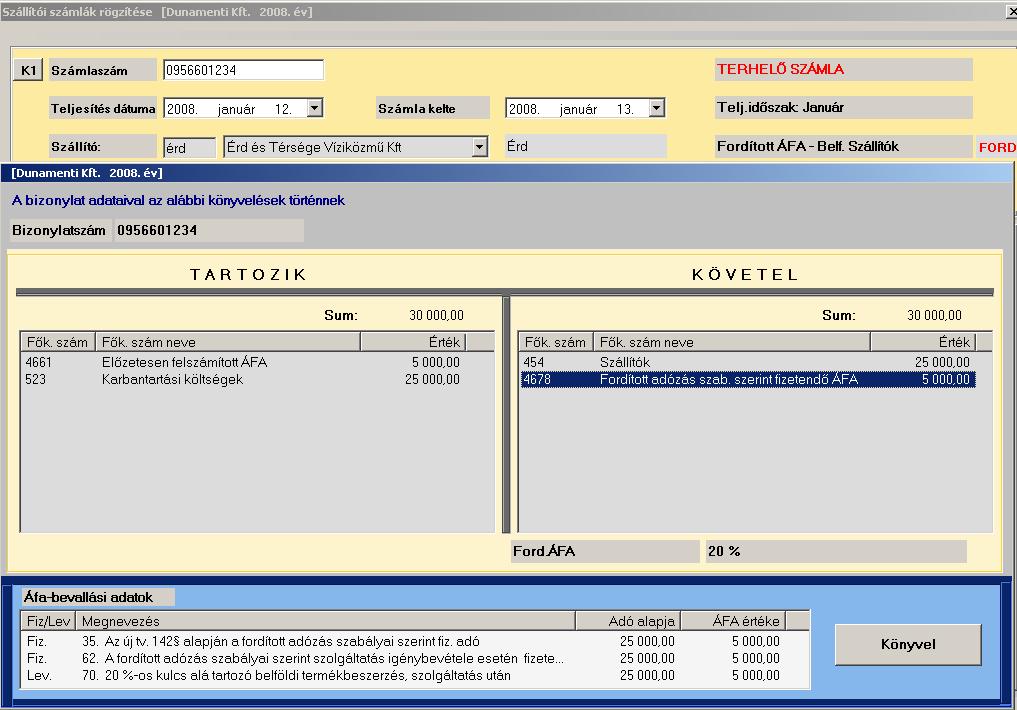

Le nem vonható áfa könyvelése 2022-től - ÁFA témájú gyorskérdések. Az áfa törvény módosulás miatt 2022-től adóköteles tevékenységet végző cégnél a le nem vonható áfát mikor kell 86 egyéb ráfordításra könyvelni és mikor az áfalaphoz a költség számlára: Pl: személygépkocsi bérlés esetében 80% áfát vonunk le, 20%-ot nem.. PDF Év végén mindig „slágertéma", hogyan kell könyvelni azokat a számlákat .. Év végi számlák könyvelése Év végén mindig „slágertéma", hogyan kell könyvelni azokat a számlákat, amelyek az ÁFA törvény miatt a következő évi teljesítésűek. Kimenő számlák A számvitelről szóló 2000. évi C. törvény 72.§-ának (1) bekezdése szerint, az értékesítés nettó. Le nem vonható ÁFA könyvelése - 7 dolog, amire figyelj oda. Cikkünkben összegyűjtöttük azt a 7 dolgot, amire mindenképpen figyelj oda a le nem vonható áfa könyvelése és meghatározása esetén. #1 Mit jelent a le nem vonható ÁFA a gyakorlatban? Kezdjük egy magyar Kft. esetével.. Áfa elmélet - Számvitel Navigátor. Mi a vásárlásnál az 1 270 bruttó vételárat fizetjük ki. Ha magánszemélyként vesszük, akkor ennyibe is fog kerülni. Azonban, ha cégként vesszük (és könyvelés csak cégeknél van), akkor a kifizetett 270 áfa tartalmat visszaigényelhetjük az APEH-től.. PDF Év végi számlák könyvelése. Következő időszakban fizetendő áfa Követel: 4671. Fizetendő áfa C, Ha a kiszámlázott időszak pld. 2021. december 20. - 2022.01.10.-e, akkor ezt a számlát nem 2021-re könyveljük, hanem 2022-re. A 2021. évi árbevétel időbeli elhatárolásként könyvelendő: Tartozik: 391.. Év végi adózói kérdések - Elévüléssel kapcsolatos megfontolások .. Az adófolyószámlán megjelenő többlet keletkezésének egyik tipikus esete, ha a vállalkozásnál a levonható áfa összege meghaladja a fizetendő áfa összegét, de az érintett adómegállapítási időszakok tekintetében nem álltak fent az adó-visszaigénylés feltételei, vagy a vállalkozás korábban úgy döntött, hogy a .. PDF Az ÁFA számviteli. Nettó típusú: fizetendő ÁFA, visszaigényelhető ÁFA, halmózódástnem tartalmaz Közvetett: az ÁFA fizetésre kötelezett és az ÁFA terhet viselő személy nem azonos Fogyasztót terheli: a fogyasztó nem igényelheti vissza, a fogyasztó a végső felhasználó. Módosult a le nem vonható áfa és a támogatások . - Adó Online. Az első részben a le nem vonható áfa könyveléséről, majd a támogatások elszámolásának számviteli szabályozásában történt módosításról lesz szó. Összesen 22 törvényben hozott változásokat az egyes adótörvények módosításáról szóló 2021. évi LXIX. törvény.

keszthely triatlon eredmények 2017

. Áfaarányosítás, le nem vonható áfa könyvelése - Adózóna.hu. Áfaarányosítás, le nem vonható áfa könyvelése. Ügyfelem adóköteles és adómentes tevékenységet folytat. Tételes elkülönítés nem megoldható, így áfaarányosítást végez az előírtak szerint.. Időszaki elszámolású költségszámlák könyvelése év végén II.. Tisztelt Szakértő! [LINK] linken tettünk fel kérdést az Időszakos elszámolású költségszámlák év végi könyvelése kapcsán. Viszont még mindig nem teljesen egyértelmű bizonyos esetekben, hogy mikor elhatárolás, és mikor lesz vevő/szállító év végén az adott számla.

erkölcsi bizonyítvány posta gyakori kérdések

. eÁFA - Az áfabevallás új lehetősége, 2024 - Nemzeti Adó- és .. A 2024-től induló elektronikus áfarendszer (eÁFA) egy olyan, az adóhatóságnál rendelkezésre álló adatokra épülő szolgáltatáscsomag, melynek célja az áfabevallás elkészítésének segítése. Az eÁFA-rendszer jogszabályi alapjait az Áfa tv. [1] 2024. január 1-jétől hatályos rendelkezései biztosítják.. Folyamatos szolgáltatás könyvelése | Számviteli Levelek. Kérdés. Folyamatos szolgáltatás miatt az év végén hogyan kell könyvelni a beérkező számlákat? Cégünknél az a szokás, hogy a december hónapra szóló teljesítés után még december hónapban rögzítjük a szállítói folyószámlával szemben a költséget, az áfát, utána időbeli elhatárolásként a folyamatos szolgáltatás áfatartalmát. Helyesen tesszük?. Államháztartási Számvitel - kormany.hu. 5. Év végén a december havi teljesítésről januárban beérkezett számla összegének elhatárolása: T52 - K442. Azt, hogy az egyenleg feltöltés címén előre fizetett összeg az Áfa tv. alapján is előlegnek minősül-e, a rendelkezésünkre álló információk alapján nem tudjuk megítélni.. A pénzforgalmi elszámolást alkalmazótól beszerző, pénzforgalmi .. Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 196/B. § (2) bekezdés a) pontja alapján a pénzforgalmi elszámolást alkalmazó adóalanynak a pénzforgalmi elszámolás időszakában az általa belföldön teljesített ügylet áthárított forgalmi adóját - egyes kivételekkel - az adót is tartalmazó ellenértéknek a jóváírás.. Adott, kapott előleg bizonylatai és könyvelése - Adózóna.hu. Az adott előleg könyvelése. Pénzügyi teljesítés könyvelése: T 368 - K 384 tényleges összegben. A pénzügyi teljesítést követi a számla (számviteli bizonylat):. Áfa a számvitelben - Adó Online. Cikkünkben röviden összefoglaljuk a Számviteli törvény (Szt.) 2023. évi főbb változásait, amelyek az év során több jogszabályban kerültek szabályozásra. 2023. december 19. Meghatalmazotti számlakibocsátás, önszámlázás (II. rész). Vevő (szállító) számlák könyvelése dokumentáció - RLB. A 466 levonható áfa számlára csak az áfa esedékesség időpontjában kerülhet, ami jelen esetben 2021.12.10, tehát 2021.12.10-i dátummal szükségünk lesz egy vegyes tételre.. Adott-kapott előleg elszámolása | Számviteli Levelek. §-ának (5a) bekezdésében biztosított lehetőséggel, így a számviteli elszámolás során is a 312 Ft/euró árfolyamot használják.Az euróban adott előleg könyvelése a bankbizonylat alapján, a pénzmozgással egyidejűleg:- az előleget átutalónál az előleget kapó előlegszámlája alapján: T 353 - K 386 (1200 x 312 = 374.400 Ft),- az előleget kapónál az álta.. Kulcs-Könyvelés Tudásbázis » Áfa főkönyvi számok összevezetése. Kulcs-Könyvelés Tudásbázis » Áfa főkönyvi számok összevezetése. Áfa főkönyvi számok összevezetése. Az általános forgalmi adó elszámolási számláit (466 - Levonható áfa és 467 - Fizetendő áfa) összevezethetőek az áfa pénzügyi teljesítés számlára (468 - Áfa elszámolási számla).

használtautó debrecen böszörményi

utánképzés kresz vizsga

. bérleti díj) könyvelése: Időszaki elszámolási kimenő számla könyvelése ÁFA bizonylat-típuson az átvezetési számla beállítása. Hasonlóan érdemes kitölteni a beszerzés oldali ÁFA bizonylat-típusokat is, ott pl. a 368-at érdemes beállítani, mint .. Folyamatos szolgáltatás, eltérő teljesítési időpont. Az Áfa-tv. szerinti teljesítési időpont és a számviteli előírások szerinti teljesítési időpont eltérhet egymástól folyamatos teljesítésű szolgáltatás és időszaki elszámolás esetén. Ilyen esetben hogyan és melyik évre kell könyvelni a számlakiállítónál és a befogadónál a nettó és az áfa összegét?. Hogyan könyveljük a készleteket? - Könyvelőmentor. Az év végi leltár összegét a mérlegfordulónappal készletre könyveljük és lecsökkentjük vele az anyagköltséget (ez lesz az év közben vásárolt anyagoknak az a része, ami végül nem került felhasználásra, vagyis készleten maradt): T 21 - 22 Anyagok - K 51 Anyagköltség. A fentiekben láthatjuk az alap könyvelési .. Különbözeti áfa könyvelése | Számviteli Levelek. Különbözeti áfa könyvelése. Meglepetéssel olvastuk a Számviteli Levelek 408. számában a 7966. kérdésre adott válaszukat a különbözeti áfa könyvelésére vonatkozóan. Az árrésre jutó áfát mi a T 91 - K 467. Tovább a teljes cikkhez.. Mik a legfontosabb könyvelési feladatok év végén?. Az alábbiakban összeszedtük, melyek azok a könyvelési feladatok, amelyekre időt kell szánni év végével. Az év vége a legtöbb vállalat számára egyet jelent a könyvelési feladatok ellenőrzésével, a pénzügyi zárással, a bevételek és kiadások átnézésével. Nem egyszerű ennyi mindent fejben tartani: szerencsére ezen .. Nyílt végű pénzügyi lízing könyvelése - Adózóna.hu. Nyílt végű pénzügyi lízing könyvelése. adozona.hu; 2021.11.27., 17:35 Frissítve: 2021.11.27., 15:39 1. T4661 K384 áfa és T867 K 384 kamat és a letelt lízing esetén a maradványértéket fogom majd a végén a kapott számla alapján szintén így elszámolni?. Nyílt végű pénzügyi lízing leírási ideje | Számviteli Levelek. A Számviteli Levelek 443. számában megjelent 8489. kérdésre adott válaszra hivatkozva a kérdésem az alábbi: A kérdésre adott válasz számviteli elszámolását értem, és egyetértek a leírtakkal. Egy vállalkozásnak azonban egy ügylet adójogi oldalát is figyelembe kell vennie a döntései meghozatalakor. A személygépkocsi nyílt végű lízingje nagy adókockázatot (áfa .. áfa arányosítása - Adózóna.hu. Áfaarányosítás, le nem vonható áfa könyvelése Kérdés. Ügyfelem adóköteles és adómentes tevékenységet folytat. Tételes elkülönítés nem megoldható, így áfaarányosítást végez az előírtak szerint. T466 -K 4541 könyvelem. Év végén a le nem vonható áfaarányos összeget hová kell könyvelni (T86 egyéb .. átértékelés - Adózóna.hu. A számviteli törvény 60. § (2) bekezdése alapján, ha a részesedés devizában meghatározott, akkor év végén át kell értékelni a mérleg fordulónapi árfolyamra. Az átértékelési kötelezettségen nem befolyásolja, hogy a részesedést forintért vásárolták-e meg

esszé vázlat

. Ilyen vállalkozásnak az minősül, akinek az árbevétele vagy mérlegfőösszege legfeljebb 4 milliárd forint. A törvény egyébként .. Cégek közötti kölcsönök kamatának elhatárolása és kivezetése. Aztán újra év végén feladtam az adott évre eső kamatot T3913-K97: 1200 eft. Ekkor a 97 egyenlege: 200 (K), de minden éveben feladom az adott évre eső kamatot (azon szerződéseknek, amiknek a tőke részét még nem fizette ki, illetve az év közben kifizetetteknek pedig az arányos részét).. Devizás Tételek Könyvelése Év Végén, Ars Una Geek Többszintes Tolltartó .. Devizás Tételek Könyvelése Év Végén, Ars Una Geek Többszintes Tolltartó - Emeletes Tolltartók - Árak, Akciók, Vásárlás Olcsón October 22, 2023 A vállalkozási tevékenység szűkülésével és/vagy a vállalkozási tevékenység megváltoztatásával előfordulhat, hogy az adott tevékenység során használt tárgyi .. Így könyvelje a befejezetlen termelést és a hipát! - Adózóna.hu. Könyvelése: T 23 - K 581. Az év végi nyitásnál nem szükséges a befejezetlen termékeket az 581 számlával szemben megszüntetni, bár a technika függ attól, hogy milyen mennyiségi és értékbeli nyilvántartást vezet a készletekre. A számviteli törvény 62. §-ának (2) bekezdése alapján, tehát saját termelésű készlet a .. Értékpapírok könyvelése - Adózóna.hu. Értékpapírok könyvelése. Tisztelt Adózóna! Egyik cégem különböző befektetési alapokba fektette a pénzét. hónap végén amikor a kimutatásokat küldik és az év végén? 3.) Minden hónap végén kapok egy elszámolást a befektetési alaptól, hogy milyen árfolyamon, hány darab jegy van a különböző alapokban. .. Miért fontos az év végi passzív időbeli elhatárolás? - Adó Online. A halasztott bevételeket év közben indokolt könyvelni az adott események bekövetkeztekor. Év végén ezzel kapcsolatosan nincs egyéb teendőnk. Már az előző részben is hangsúlyoztuk, hogy nagyon fontos az elhatárolás megszüntetése is. Érdemes odafigyelni rá, mert a reális kép kialakításához elengedhetetlen az .. Passzív időbeli elhatárolás - BLOG | RSM Hungary. A halasztott bevételeket év közben indokolt könyvelni az adott események bekövetkeztekor. Év végén ezzel kapcsolatosan nincs egyéb teendőnk. Már az előző részben is hangsúlyoztam, hogy nagyon fontos az elhatárolás megszüntetése is.. árfolyam-különbözet elszámolása - Adózóna.hu. Árfolyam-különbözet könyvelése Kérdés. Tisztelt Szakértő! Uniós adószámmal rendelkező áfaalany egyéni vállalkozóról van szó, tárgyi eszközt szerzett be részletfizetéssel az unióból. Kérdésem a következő: 2015. január 1-jétől az szja és az áfa szerinti árfolyamot azonosan kell figyelembe venni.. A devizás követelések év végi értékelésének érdekességei. A devizás követelések év végi értékeléséről Kardos Péter ír a Számviteli Tanácsadó 2015/12

hosszú női ballonkabát

. számában megjelent cikkében. Tudjon meg mindent az osztalékelszámolásról! (x) A számviteli szakemberek devizában lévő követelésekkel kapcsolatos év végi tennivalói között több feladat is szerepel. E feladatok .

loctite 242

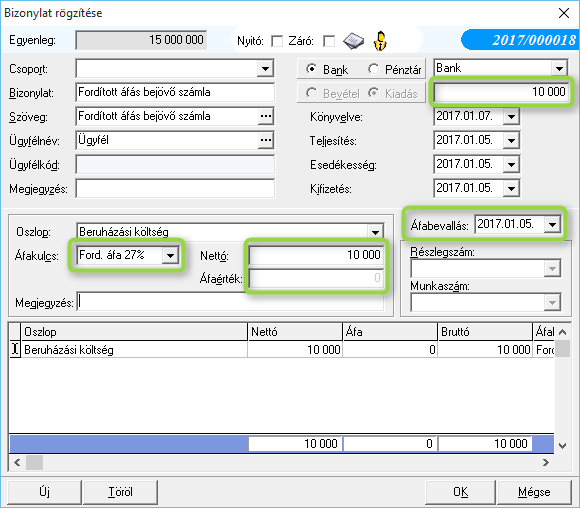

. Fejlesztési tartalék könyvelése - MGI-BPO. Fejlesztési tartalék könyvelése. A társasági adóról és osztalékadóról szóló törvény kötelezően előírja a fejlesztési tartalék számviteli kezelését. Ez olyannyira kötelező szabály, hogy amennyiben ez elmarad, szükségessé válik a társasági adóbevallás önellenőrzése. Az adózó csak olyan mértékben .. Saját rezsis beruházás - SZÁMVITEL témájú gyorskérdések. A cég minden ingatlannal kapcsolatos tevékenységre az Áfa alanyiságot választotta. 2016-ban az ingatlan nem készült el. "Év végén befejezetlen termelésként készletre kell venni az 582-es számlával szemben önköltségi áron. A beruházás aktiválása készletről történik T16-K2, T12-K16.". áfa év végi könyvelése. Számlák év végi könyvelése - SZÁMVITEL témájú gyorskérdések áfa év végi könyvelése. Közüzemi számlák év végi könyvelésében szeretném a segítségét kérni. a.) Elszámolási időszak: 2020.11.26.-2020.12.25.-ig. Számla kiállítás: 2021.01.08.. Áfa és KVTD: lehetőségek év végén - Hírek | Grant Thornton Hungary. Év végi áfa- és termékdíj-optimalizációs lehetőségek. 2023. december 18., hétfő. Az általános forgalmi adó (áfa) és a környezetvédelmi termékdíj (termékdíj) kapcsán több döntési lehetőség vagy jogosultság határideje december és január vége, melyeket adóoptimalizációs vagy éppen adminisztrációcsökkentési .. Fordított áfa könyvelése - ÁFA témájú gyorskérdések. Fordított áfa könyvelése. A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Az összes hozzászólás megtekintéséhez regisztráljon vagy lépjen be előfizetőként! Az Önadózóval könnyebb lesz alkalmazni a jogszabályokat, követni a változásokat, teljesíteni az aktuális .. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi .. A csomag tartalmazza az Art. Navigátort, az Áfa Navigátort, és a Számviteli Navigátort, amelyek a csomagkedvezménytől függetlenül külön is rendelhetőek! Más az helyzet az immateriális jószág, a tárgyi eszköz üzembe helyezéséig felmerülő árfolyam-különbözettel, de arról később még lesz szó.. KIVA könyvelése - SZÁMVITEL témájú gyorskérdések. KIVA könyvelése

30 napos időkép budapest

. A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. (T461-K384), majd év végén az éves kötelezettséget (T89-K461). Hasonlóan a tao könyveléséhez. papattila. Szakértői hozzászólás. novus_kft 2021-04-21 11:46:24. Utalványok Áfa tv. szerinti kezelése .. Őrzés-védés kimenő számlái | Számviteli Levelek

skorpió agymenők akcióban 3 évad magyarul

. Bejövő telefonszámlákat el lehet-e határolni év végén, amelyek szintén december hónapra szólnak, de 2020 januárjában van a teljesítésük és az áfájuk is? . K 454;- az előzetesen felszámított áfa könyvelése: T 368 - K 454.Az áfát - folyamatos szolgáltatás miatt - levonásba helyezni csak 2020-ban lehet, az .. Kulcs-Könyvelés Tudásbázis » Átértékelés könyvelése - Könyvelő program. Devizás számláink átértékelését a Könyvelés / Devizás számlák / Átértékelés könyvelése futtatásával könyveltethetjük automatikusan. A programfunkció a devizás kintlévőséges (vevő és szállító) számlákat megadott időközönként (általában évente egyszer, év végén) átértékeli az aktuális árfolyamra .

nerf alpha strike

. Eltérő időszaki áfa kezelése - Novitax. Eltérő időszaki áfa kezelése, könyvelése a WINTAX program NTAX moduljában, könyvelési segédlet. vissza a weboldalra Keresés a Novitax tudástárban: Mindenhol Bérszámfejtés (BÉR) Datax Egyéb Egyszeres könyvvitel (TAXA) Integrált ügyviteli rendszer (WINTAX) Kettős könyvvitel (NTAX) Regisztráció Számlázó programok .. Nyílt végű pénzügyi lízing áfája | Számviteli Levelek. Nyílt végű pénzügyilízing-szerződés keretében orvosi tevékenységet végző kft. személygépkocsit szerez be. Hogyan kell könyvelni a le nem vonható áfát? Előlegfizetés is történt, mely áfatartalommal rendelkezett. Ennek hogyan történjen a könyvelése? Részlet a válaszból.

. 2009 év végén a borjúkat át fogom minősíteni hízóállatokká, illetve majd lesz, ami anyatehén lesz. Év végén kell még valamit könyvelni, kiszámítani, illetve mire kell még figyelni értékesítéskor a tenyészállatok, hízóállatok és a növendékállatok esetén?" - áll .. Folyamatos teljesítésű számla könyvelése év végén - Adózóna.hu. Folyamatos teljesítésű számla könyvelése év végén. Tisztelt Szakértő! Alanyi mentes vállalkozás adott év során nyújtott szolgáltatásáról minden számláját az érintett hónapot követően (8napon belül) állítja ki, 30 napos fizetési határidővel. Így a fizetési határidő és teljesítés napja megegyezik a teljesítést követő hónap valamelyik napjával.. PDF Hauserné Dénes Éva - nive.hu. Év végén a befejezetlen termelés leltár szerinti záró értékének könyvelése T 231. Befejezetlen termelés K 581. Saját termelésű készletek állományváltozása . Áfa könyvelése 466 467 650 000. MUNKAANYAG KÖLTSÉGEK ELSZÁMOLÁSA ÉS A RAKTÁRRAVÉTEL II. 6 51-57. Költségek 582. SEEAÉ 161. Befejezetlen beruházás.